Einführung

Mit Ausnahme der High-End-Schiffstypen wird die globale Schiffbauindustrie zunehmend von China dominiert, das seine Marktstellung mit umfänglicher staatlicher Unterstützung kontinuierlich ausbaut. Bis Ende Oktober gingen laut Clarksons Research mehr als drei Viertel aller Schiffbauaufträge nach China.

Auch ein erstes Kreuzfahrtschiff ist in China vom Stapel gelaufen, es wurde mit starker Hilfe aus den USA und Italien gebaut und in Betrieb genommen.

Viele westliche Reedereien verfolgen diese Entwicklung durchaus mit einem unguten Gefühl, sind sie sich der geostrategischen Risiken doch durchaus bewusst. Auch deutsche Reeder haben jedoch aus kaufmännischen Gründen kaum eine andere Wahl als sich auf die extrem attraktive Preisgestaltung chinesischer Werften einzulassen, die zudem oft durch attraktive Konditionen staatlich kontrollierter chinesischer Finanzdienstleister begleitet werden.

Dabei berichten gerade mittelständiger Reedereien vermehrt, dass chinesische Werften mit prall gefüllten Auftragsbüchern immer weniger Bereitschaft zeigen, auf die Wünsche der Besteller z.B. hinsichtlich der Makers-List einzugehen

Trotz der hohen Nachfrage zeigt der Clarksons-Preisindex, dass Schiffe heute im Durchschnitt immer noch billiger angeboten werden als dem absoluten Preisniveau von 2008. 16 Jahre Inflation, d.h. in China v.a. hohe Lohnkostensteigerungen scheinen sich in Luft aufgelöst zu haben.

Zudem enthalten Schiffe heute oft deutlich teurere Umwelttechnik, um vielfältig verschärfte regulatorischer Anforderungen zu erfüllen. Die Chinesen unterbieten sich gegenseitig und so erleben wir, dass trotz eines sagenhaften Booms, kein Geld verdient wird. Und das ist ein Phänomen, dass in China in zahlreichen Branchen zu beobachten ist.

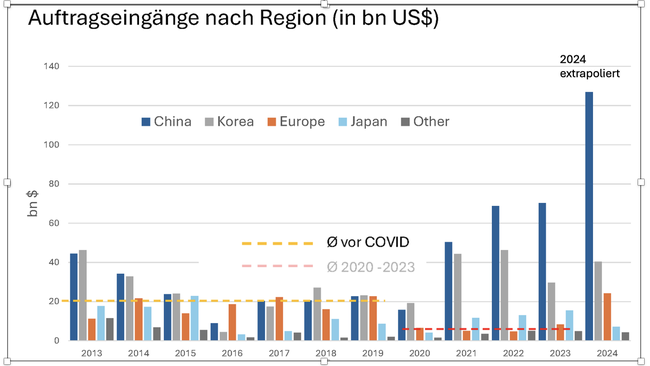

Folgendes Blld: Schiffbau, Aufgangseingänge nach Region. In Milliarden US-Dollar (Quelle VSM)

Neubauten

Die Auftragsvergabe für Neubauten hat sich im ersten Quartal 2025 deutlich verlangsamt: 234 Einheiten mit einer Tragfähigkeit von 17,1 Mio. dwt wurden im Januar/März bestätigt, was einem Rückgang von 62 % bzw. 56 % gegenüber der hohen Auftragsrate von 2024 entspricht (Q1 2025 gegenüber dem 5-Jahres-Durchschnitt: -46 % bzw. -39 %). Die geringere Vertragsaktivität ist auf die schwächeren Marktbedingungen in einigen Schifffahrtssektoren, die erhöhte Nachfrageunsicherheit, insbesondere in Bezug auf die potenziellen Auswirkungen der US-Zölle, und die Bedenken hinsichtlich der vom US-Handelsbeauftragten (USTR) im Februar 25 vorgeschlagenen Hafengebühren für Schiffe mit chinesischer Beteiligung, die die USA anlaufen, zurückzuführen.

Der Rückgang des Auftragsvolumens war vor allem in den Sektoren Massengutfrachter, Gastanker und Tanker zu beobachten, wo die Aufträge im ersten Quartal um 87 %, 78 % bzw. 63 % unter der Fünfjahresrate für die Kapazität lagen (14 Massengutfrachter, 22 Gastanker und 54 Tanker). Der Auftragseingang für Containerschiffe blieb im ersten Quartal dagegen historisch stabil und lag um 36 % über der Fünfjahresrate für TEU (80 Einheiten von 1,0 Mio. TEU), da sich die Reedereien weiterhin auf Programme zur Erneuerung ihrer grünen“ Flotte konzentrieren.

Im Einklang mit dem geringeren Auftragsvolumen sind die Investitionsausgaben für Neubauten mit 26,3 Mrd. USD im ersten Quartal zurückgegangen (gegenüber dem 5-Jahres-Durchschnitt: -21 %), wenngleich der Rückgang geringer ausfiel als bei anderen Kennzahlen (CGT: -39 %), da höhere Neubaupreise, ein teurerer Produktmix und eine stärkere Verbreitung „grüner“ Technologien den Rückgang der Ausgaben bremsen.

Der weltweite Auftragsbestand ist seit Juli 2024 auf einem hohen Niveau stabil geblieben und hat seit 2020 erheblich zugenommen: Anfang April waren 5.759 Schiffe mit 371,7 Mio. dwt und 158,2 Mio. CGT in Auftrag gegeben worden (ein Anstieg der CGT um mehr als 100 % gegenüber dem Tiefstand Ende 2020).

Die Auslieferungen der Werften im Jahr 2025 werden den Prognosen zufolge die Auslieferungen im Jahr 2024 übertreffen, das in Bezug auf CGT das stabilste Jahr seit einem Jahrzehnt war. Für das Gesamtjahr wird mit einer Produktion von 97,3 Mio. dwt und 44,6 Mio. CGT gerechnet (+9% gegenüber dem Vorjahr in CGT).

Quelle VSM